亚投行:重塑国际金融新格局

“金融本质上属于经济,国际金融地位取决于国际经济地位。”接受《经济》记者采访时,对外经济贸易大学校长助理兼研究生院常务副院长丁志杰教授表达了上述观点。的确,金融格局建立在经济格局之上,金融格局变化的背后是经济格局的逐渐改变。自2008年国际金融危机之后,世界经济格局已然开始调整:发达国家从衰退走向复苏,整体缓慢且伴随震荡;发展中国家成为新兴市场,发展整体平稳且快速。尽管世界经济格局仍然处于不平衡、欠稳定的状态,却能够从国际金融格局中看到一些促进新平衡形成的因素和可能。

亚洲金融正在崛起

一般提到国际金融的时候,主要讨论的是以欧美为代表的西方国家,为什么呢?

作为较早研究国际金融中心的学者,美国金融学家金德博尔格认为,金融中心是聚集着银行、证券发行者和交易商,并承担着资金交易中介和跨区域价值贮藏功能的中心区。根据他的理论,国际金融中心的发展轨迹是意大利的威尼斯—荷兰的阿姆斯特丹—英国的伦敦—美国的纽约,跨越了13世纪到21世纪的几百年,没有一个亚洲城市的影子。

从金融机构层面讲,国际货币基金组织(International Monetary Fund,IMF)、世界银行(World Bank,简称“世行”)、欧洲投资银行(European Investment Bank)、瑞士银行(Union Bank of Switzerland)等全球或区域性的投资银行也主要由西方国家主导,与亚洲国家或发展中国家的关系并不十分紧密。当然,作为主要国际投资银行之一,亚洲开发银行(Asian Development Bank,简称“亚开行”)的主导国是日本,地处亚洲。只不过,作为亚洲唯一真正意义上的发达国家,日本的金融现状似乎难以代表亚洲地区,而其所领导的亚开行成立半个世纪之久,似乎也没有为亚洲金融地位的提升带来实质性改变。

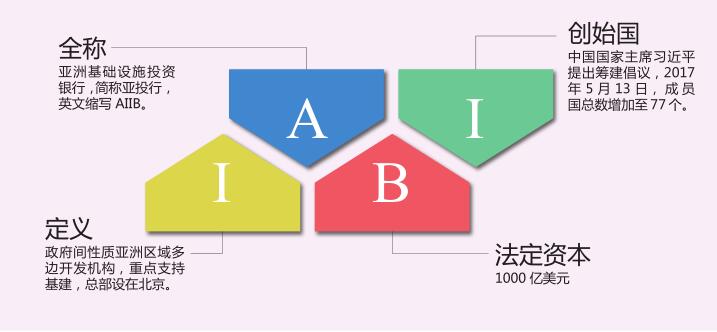

但是今天,当我们再次谈论国际金融的时候,我们无法回避的一个话题就是亚洲基础设施投资银行(Asian Infrastructure Investment Bank),简称亚投行或AIIB。

亚投行正逢其时

2017年5月13日,亚投行在中国北京宣布其理事会已批准新一批意向成员加入,成员国总数届时将增加至77个。就在今年3月,亚投行才接纳了13个新成员,而众所周知,亚投行正式开张的时间是2016年1月18日。  不到一年半的时间,成员数目扩大至77个,亚投行为什么能够对世界各地的国家产生如此大的吸引力呢?

不到一年半的时间,成员数目扩大至77个,亚投行为什么能够对世界各地的国家产生如此大的吸引力呢?

“亚投行最本质的定位是商业机构,具有投资开发属性,成员国是作为股东加入进来的,因此它之所以能够扩容,最重要的一点是它孕育了巨大的商业机会,它对亚太地区投融资的开放性、对基础设施建设的专业性,亚太地区和世界其他地区的国家有目共睹。”中国人民大学重阳金融研究院宏观部主任贾晋京在接受《经济》记者采访时如此分析。

在他看来,亚投行为不同区域的成员国提供了一起做生意的平台。作为新兴的国际投资金融机构,亚投行不仅具有公开透明的商议机制,还具有其他国际金融机构所没有的广泛投资渠道。

贾晋京指出,国际金融领域存在一个现象:每个国家都有一些大型或超大型的公司,不管是金融领域还是非金融领域,这些公司拥有大量资金沉淀,最终会反映到该国的中央银行或者政府的资金链上,闲置资金不能趴在账上,最终需要寻找投资渠道。以世界银行和亚开行为代表的传统老牌国际金融机构,它们没有足够多的投资项目,而每个项目所能容纳的资金能力也有限。

“目前,亚太地区每年需要8000亿美元的投资,但是世界银行和亚开行提供不了这么多资金,像亚开行,每年大概只能提供200亿美元的投资,这些传统国际金融机构解决不了眼前的问题,有资金需求的国家自然会寻求可以解决问题的机制,亚投行承担了这个任务。”

国际投资是一个具备双向要求的链条,作为金融机构,不仅需要具备足够的资金来源,还要有足够优质的投资项目,缺一不可。传统老牌金融机构当中,有的欠缺资金,有的欠缺项目,但这些对亚投行而言,似乎都不构成问题。

丝路智谷研究院院长兼首席经济学家梁海明告诉《经济》记者,亚投行做得比较突出的一点在于,贷款给有资金需求的国家时,不会附加任何另外的政治条件或经济条件。

“坦率地说,对于贷款要求,国际金融机构大抵相似,亚投行与世界银行、亚开行本质上相同,但是有些金融机构会借机附加条件,资金需求国可能会因为急于贷款而委曲求全。亚投行不会,它在商言商,一旦符合贷款条件,这个国家就能得到贷款,这一点非常难能可贵。”

传统金融机构的桎梏

现有国际金融秩序以1944年创立的布雷顿森林体系为基础形成,虽然布雷顿森林体系在20世纪70年代崩溃,但该体系所创建的两大支柱性国际金融机构,即国际货币基金组织和世界银行,仍然主导国际话语权。从前述分析得知,这两大机构代表的是以欧美为主的发达国家的利益。

与此同时,发展中国家经济实力不断提升,这些国家的利益已不容忽视。近10年来,亚洲地区以中国和印度为代表,经济处于快速增长时期,受2008年国际金融危机影响较小,损失较少,保存了金融实力。2008年至2009年,印度经济增速为6.7%,而2010年则为10.4%。中国的经济增长更是备受全世界关注,即便增速放缓,依然被西方艳羡。

在石油价格大涨的时期,一些发展中国家快速增加外汇储备,推动主权财富基金发展。根据伦敦金融机构的统计,2008年全球主权财富基金中,中东产油国占比最大,为45%,而亚洲国家占33%,发展中国家的金融实力已经在不知不觉中崛起。

可以说,传统的国际金融制度已经无法体现发展中国家的利益诉求。例如,金砖五国(中国、俄罗斯、巴西、印度、南非)的经济总量已与欧盟或美国相当,但在世界银行中,该五国的投票权总和为13%,比美国(拥有世界银行的一票否决权)低2个百分点,在IMF中,金砖五国的表决权总和为11%,比美国(同样享有一票否决权)低近6个百分点。

中国社科院亚太与全球战略研究院国际经济关系研究室主任赵江林告诉《经济》记者:“一些国际金融机构,虽然面向世界,但内部存在一票否决制,存在独断专权的操作空间,尽管这些机构也从技术或管理层面设置了杜绝腐败的机制,但很有可能因为一票否决权的存在,它们对公平的追求会有所欠缺。”

此外,赵江林认为,传统国际金融机构的“单向性”比较明显。以世界银行为例,它的资金主要来源于发达国家,贷款流向主要为发展中国家,而另外一些金融机构,投资项目的时候更倾向选择发达国家作为投资目的国,对欠发达地区存在一定偏见。“这些传统意义上的做法其实都令人不舒服,因为一个可以提供公平投融资环境的国际机构,应该是双向的,任何一个成员国,既可以对它提供资金,也可以向它申请贷款。”

此外,《经济》记者查阅发现,传统国际金融机构的贷款附加条件涉猎广泛,经济条件和政治要求兼顾,比如财政紧缩、市场开放、破产清算、企业私有化、资本市场自由化等,其中一些要求涉嫌干预他国主权。而曾经在世界银行工作多年的美国智库布鲁金斯学会资深研究员杜大伟则公开指出,过于繁琐的项目评估流程导致一些发展中国家近年来不愿再向多边国际开发机构寻求融资。

重建实体经济与金融的信心

有些观点认为,亚投行作为由中国主导的新金融机构,“有着很大抱负”,“希望扩展成一个全球机构,与那些历史悠久的多边金融机构一争高低”。亚投行的野心与抱负不是一个需要讨论的问题,试问,望眼全球,哪个机构或组织不希望自己“茁壮成长”,谁又会希望长期遭遇打压。至少中国已经表示,在未来,当中国的投票权降低到25%以下的时候,会放弃一票否决权。

对滥觞于发展中大国、备受发展中国家支持的亚投行,我们不妨看看它和亚洲金融的关系。毕竟,亚投行的出现使一些人产生猜测:在不远的未来,亚洲金融是否有实力赶上甚至超过欧美国家。

“亚投行无疑会为亚洲国家金融地位的提升带来促进效果,可以说,直到目前,国际金融还是由发达国家主导的,但亚投行为发展中国家带来更多制定规则、发表意见的可能,在它所建立的有别于传统国际金融机构的理念下,中亚和西亚国家能够从中得到更多支持,从而为国内经济发展创造动力。”上海交通大学上海高级金融学院教授钱军在接受《经济》记者采访时这样说。

不过,就像丁志杰所说的,“国际金融地位取决于国际经济地位”。按照这个逻辑,亚投行为亚洲国家在金融地位上争取的进步空间,能够得到来自实体经济的支撑吗?

钱军给出了非常肯定的答案。他认为,未来50年,“全球经济增长看亚洲,亚洲经济增长看中国和印度”。以后的半个世纪,亚洲地区是国际上最有前景、最富有经济增长动力的区域,原因就在于中国和印度两个人口大国还处在很明显的经济上升阶段。钱军指出,中国已经完成了大规模人口脱贫计划,这项计划带来的积极影响大家都看得到,而印度,也在走向类似计划的路途中。“对于人口大国而言,脱贫意味着生活水平的提升,意味着生产和物资的增加,进而带来更多工作和消费。”钱军如此强调。

的确,亚开行在《亚洲2050:实现亚洲世纪》的报告中预测,以目前的增长趋势为基础,2050年亚洲经济总量将达到全球经济总量的一半,拥有大约全球半数的金融资产。而在实体经济持续增长、金融地位不断提升的时期内,亚洲国家需要做一件事情:重新构建两者之间的平衡与信心。

1997年7月,亚洲金融风暴席卷泰国,泰铢贬值,之后波及马来西亚、新加坡、日本和韩国、中国等地,一度打破了亚洲经济急速发展的景象,一些国家开始遭遇经济萧条,有些甚至出现政局混乱。对此,钱军认为,金融发展一定会带来新问题,因此亚洲各国更应该加强相互之间的沟通,建立更加完善的风险应对机制。

设想,一旦亚洲金融地位与欧美比肩,或者超过后者,亚洲国家的货币实力也应当不可同日而语。世界是否会出现一个多极的国际货币储备体系?亚洲国家该如何利用优势发展货币金融呢?

亚洲金融正在崛起

一般提到国际金融的时候,主要讨论的是以欧美为代表的西方国家,为什么呢?

作为较早研究国际金融中心的学者,美国金融学家金德博尔格认为,金融中心是聚集着银行、证券发行者和交易商,并承担着资金交易中介和跨区域价值贮藏功能的中心区。根据他的理论,国际金融中心的发展轨迹是意大利的威尼斯—荷兰的阿姆斯特丹—英国的伦敦—美国的纽约,跨越了13世纪到21世纪的几百年,没有一个亚洲城市的影子。

从金融机构层面讲,国际货币基金组织(International Monetary Fund,IMF)、世界银行(World Bank,简称“世行”)、欧洲投资银行(European Investment Bank)、瑞士银行(Union Bank of Switzerland)等全球或区域性的投资银行也主要由西方国家主导,与亚洲国家或发展中国家的关系并不十分紧密。当然,作为主要国际投资银行之一,亚洲开发银行(Asian Development Bank,简称“亚开行”)的主导国是日本,地处亚洲。只不过,作为亚洲唯一真正意义上的发达国家,日本的金融现状似乎难以代表亚洲地区,而其所领导的亚开行成立半个世纪之久,似乎也没有为亚洲金融地位的提升带来实质性改变。

但是今天,当我们再次谈论国际金融的时候,我们无法回避的一个话题就是亚洲基础设施投资银行(Asian Infrastructure Investment Bank),简称亚投行或AIIB。

亚投行正逢其时

2017年5月13日,亚投行在中国北京宣布其理事会已批准新一批意向成员加入,成员国总数届时将增加至77个。就在今年3月,亚投行才接纳了13个新成员,而众所周知,亚投行正式开张的时间是2016年1月18日。

“亚投行最本质的定位是商业机构,具有投资开发属性,成员国是作为股东加入进来的,因此它之所以能够扩容,最重要的一点是它孕育了巨大的商业机会,它对亚太地区投融资的开放性、对基础设施建设的专业性,亚太地区和世界其他地区的国家有目共睹。”中国人民大学重阳金融研究院宏观部主任贾晋京在接受《经济》记者采访时如此分析。

在他看来,亚投行为不同区域的成员国提供了一起做生意的平台。作为新兴的国际投资金融机构,亚投行不仅具有公开透明的商议机制,还具有其他国际金融机构所没有的广泛投资渠道。

贾晋京指出,国际金融领域存在一个现象:每个国家都有一些大型或超大型的公司,不管是金融领域还是非金融领域,这些公司拥有大量资金沉淀,最终会反映到该国的中央银行或者政府的资金链上,闲置资金不能趴在账上,最终需要寻找投资渠道。以世界银行和亚开行为代表的传统老牌国际金融机构,它们没有足够多的投资项目,而每个项目所能容纳的资金能力也有限。

“目前,亚太地区每年需要8000亿美元的投资,但是世界银行和亚开行提供不了这么多资金,像亚开行,每年大概只能提供200亿美元的投资,这些传统国际金融机构解决不了眼前的问题,有资金需求的国家自然会寻求可以解决问题的机制,亚投行承担了这个任务。”

国际投资是一个具备双向要求的链条,作为金融机构,不仅需要具备足够的资金来源,还要有足够优质的投资项目,缺一不可。传统老牌金融机构当中,有的欠缺资金,有的欠缺项目,但这些对亚投行而言,似乎都不构成问题。

丝路智谷研究院院长兼首席经济学家梁海明告诉《经济》记者,亚投行做得比较突出的一点在于,贷款给有资金需求的国家时,不会附加任何另外的政治条件或经济条件。

“坦率地说,对于贷款要求,国际金融机构大抵相似,亚投行与世界银行、亚开行本质上相同,但是有些金融机构会借机附加条件,资金需求国可能会因为急于贷款而委曲求全。亚投行不会,它在商言商,一旦符合贷款条件,这个国家就能得到贷款,这一点非常难能可贵。”

传统金融机构的桎梏

现有国际金融秩序以1944年创立的布雷顿森林体系为基础形成,虽然布雷顿森林体系在20世纪70年代崩溃,但该体系所创建的两大支柱性国际金融机构,即国际货币基金组织和世界银行,仍然主导国际话语权。从前述分析得知,这两大机构代表的是以欧美为主的发达国家的利益。

与此同时,发展中国家经济实力不断提升,这些国家的利益已不容忽视。近10年来,亚洲地区以中国和印度为代表,经济处于快速增长时期,受2008年国际金融危机影响较小,损失较少,保存了金融实力。2008年至2009年,印度经济增速为6.7%,而2010年则为10.4%。中国的经济增长更是备受全世界关注,即便增速放缓,依然被西方艳羡。

在石油价格大涨的时期,一些发展中国家快速增加外汇储备,推动主权财富基金发展。根据伦敦金融机构的统计,2008年全球主权财富基金中,中东产油国占比最大,为45%,而亚洲国家占33%,发展中国家的金融实力已经在不知不觉中崛起。

可以说,传统的国际金融制度已经无法体现发展中国家的利益诉求。例如,金砖五国(中国、俄罗斯、巴西、印度、南非)的经济总量已与欧盟或美国相当,但在世界银行中,该五国的投票权总和为13%,比美国(拥有世界银行的一票否决权)低2个百分点,在IMF中,金砖五国的表决权总和为11%,比美国(同样享有一票否决权)低近6个百分点。

中国社科院亚太与全球战略研究院国际经济关系研究室主任赵江林告诉《经济》记者:“一些国际金融机构,虽然面向世界,但内部存在一票否决制,存在独断专权的操作空间,尽管这些机构也从技术或管理层面设置了杜绝腐败的机制,但很有可能因为一票否决权的存在,它们对公平的追求会有所欠缺。”

此外,赵江林认为,传统国际金融机构的“单向性”比较明显。以世界银行为例,它的资金主要来源于发达国家,贷款流向主要为发展中国家,而另外一些金融机构,投资项目的时候更倾向选择发达国家作为投资目的国,对欠发达地区存在一定偏见。“这些传统意义上的做法其实都令人不舒服,因为一个可以提供公平投融资环境的国际机构,应该是双向的,任何一个成员国,既可以对它提供资金,也可以向它申请贷款。”

此外,《经济》记者查阅发现,传统国际金融机构的贷款附加条件涉猎广泛,经济条件和政治要求兼顾,比如财政紧缩、市场开放、破产清算、企业私有化、资本市场自由化等,其中一些要求涉嫌干预他国主权。而曾经在世界银行工作多年的美国智库布鲁金斯学会资深研究员杜大伟则公开指出,过于繁琐的项目评估流程导致一些发展中国家近年来不愿再向多边国际开发机构寻求融资。

重建实体经济与金融的信心

有些观点认为,亚投行作为由中国主导的新金融机构,“有着很大抱负”,“希望扩展成一个全球机构,与那些历史悠久的多边金融机构一争高低”。亚投行的野心与抱负不是一个需要讨论的问题,试问,望眼全球,哪个机构或组织不希望自己“茁壮成长”,谁又会希望长期遭遇打压。至少中国已经表示,在未来,当中国的投票权降低到25%以下的时候,会放弃一票否决权。

对滥觞于发展中大国、备受发展中国家支持的亚投行,我们不妨看看它和亚洲金融的关系。毕竟,亚投行的出现使一些人产生猜测:在不远的未来,亚洲金融是否有实力赶上甚至超过欧美国家。

“亚投行无疑会为亚洲国家金融地位的提升带来促进效果,可以说,直到目前,国际金融还是由发达国家主导的,但亚投行为发展中国家带来更多制定规则、发表意见的可能,在它所建立的有别于传统国际金融机构的理念下,中亚和西亚国家能够从中得到更多支持,从而为国内经济发展创造动力。”上海交通大学上海高级金融学院教授钱军在接受《经济》记者采访时这样说。

不过,就像丁志杰所说的,“国际金融地位取决于国际经济地位”。按照这个逻辑,亚投行为亚洲国家在金融地位上争取的进步空间,能够得到来自实体经济的支撑吗?

钱军给出了非常肯定的答案。他认为,未来50年,“全球经济增长看亚洲,亚洲经济增长看中国和印度”。以后的半个世纪,亚洲地区是国际上最有前景、最富有经济增长动力的区域,原因就在于中国和印度两个人口大国还处在很明显的经济上升阶段。钱军指出,中国已经完成了大规模人口脱贫计划,这项计划带来的积极影响大家都看得到,而印度,也在走向类似计划的路途中。“对于人口大国而言,脱贫意味着生活水平的提升,意味着生产和物资的增加,进而带来更多工作和消费。”钱军如此强调。

的确,亚开行在《亚洲2050:实现亚洲世纪》的报告中预测,以目前的增长趋势为基础,2050年亚洲经济总量将达到全球经济总量的一半,拥有大约全球半数的金融资产。而在实体经济持续增长、金融地位不断提升的时期内,亚洲国家需要做一件事情:重新构建两者之间的平衡与信心。

1997年7月,亚洲金融风暴席卷泰国,泰铢贬值,之后波及马来西亚、新加坡、日本和韩国、中国等地,一度打破了亚洲经济急速发展的景象,一些国家开始遭遇经济萧条,有些甚至出现政局混乱。对此,钱军认为,金融发展一定会带来新问题,因此亚洲各国更应该加强相互之间的沟通,建立更加完善的风险应对机制。

设想,一旦亚洲金融地位与欧美比肩,或者超过后者,亚洲国家的货币实力也应当不可同日而语。世界是否会出现一个多极的国际货币储备体系?亚洲国家该如何利用优势发展货币金融呢?